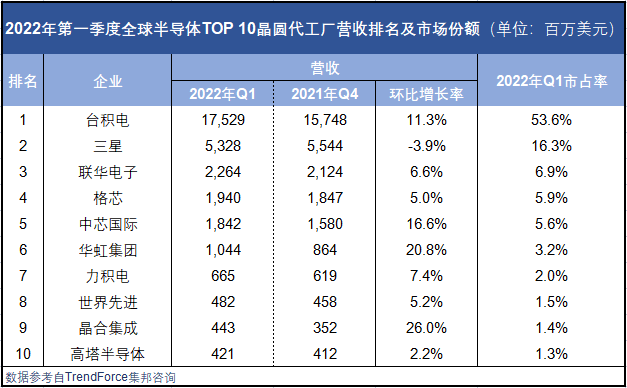

据TrendForce集邦咨询研讨显现,在全球晶圆代工厂2022年榜首季度营收排名情况中,台积电市占率自上一年第4季的52.1%,扩增至本年榜首季的53.6%,稳坐全球晶圆代工龙头宝座。

排名方面,最大变化为合肥晶合集成逾越高塔半导体至第九名。值得一提的是,此次我国大陆三巨子中芯世界、华虹、晶合集成三者市占率算计逾越10%,也算是创下前史新高。

集邦咨询指出,虽然消费性电子需求继续疲弱,但服务器、高性能运算、车用与工控等范畴工业结构性添加需求不减,成为支撑中长期晶圆代工生长的要害动能。一起,因为2022年榜首季产出很多提价晶圆,推升该季产量接连十一季创下新高,达319.6亿美元,季增幅8.2%,较前季略为收敛。

本文将针对全球TOP 10晶圆代工企业进行剖析,一起附上福利之深度陈述共享《晶圆代工:制作业巅峰,国内追逐加快》!添加下方小帮手微信回复要害词【晶圆代工】当即获取。

在这份榜单排名中,台积电以53.6%的市占率稳坐榜首。数据显现,2022年榜首季度台积电营收约175亿美元,相比上一季度的约157亿美元,环比添加11.3%。首要驱动要素得益于半导体产品商场价格暴升,加之产能优势和先进的5nm和7nm制程技能的推动。

众所周知,台积电是现在全球晶圆代工厂中把握了最先进工艺的企业之一。依据本月初股东会的信息,台积电2021年出货量为1420万片约当12英寸 (2020年出货为1240万片),7nm以下出货占比50%,其间5nm占比为约为19%。台积电并称,3nm制程将于本年下半年量产(N3E将于N3量产后一年)。台积电董事长刘德音还说到,公司上一年营收生长24.9%,本年估计生长约30%。

虽然没有详细数据透天台积电的产能利用率,但据Gartner核算,2021年全球晶圆代工产能利用率逾越95%,收入添加31%,到达1002亿美元。逾越95%的产能利用率可谓是烈火烹油一般的昌盛。“台积电本年产能利用率仍是适当满,但全世界经济也在改动中,2023年需求还没有彻底很清楚,正与客户评论中。”刘德音说道。

关于商场呈现消费需求下降的杂音,刘德音指出,现在看到需求下滑是消费电子、智能手机与PC范畴,但台积电具有技能抢先优势,车用、高性能核算需求安稳,乃至有些超出供给才干,刚好进行产品组合调整。

紧随台积电死后的是三星,三星2022年第1季度收入为53.28亿美元,相比上一季度营收55.44亿美元,环比下降3.9%,全球商场份额占比16.3%。

笔者猜测,一方面是三星被爆出试产阶段良率造假丑闻,部分5nm以下制程芯片良率仅35%左右,因为良率低,直接导致每颗芯片的本钱大幅提高,因而、AMD、联发科及英伟达等大客户纷繁挑选了台积电;另一方面智能手机、电视等商场行情低迷,导致驱动IC等需求削弱,种种要素叠加下,三星也成为了TOP 10中唯一营收负生长的晶圆代工企业。

受惠于提价晶圆,联电2022年榜首季度营收22.6亿美元,季增6.6%,列居第三名,不过本年联电新增产能没有开出,故各制程营收占比大致与上一年第四季相同。

排名第4的格芯本季营收达19.4亿美元,季增5.0%。作为美系首要晶圆代工业者之一,格芯常年帮忙出产“美国制作”国安与航天相关芯片,而近期再度规划出产45nm SOI制程产品支撑国防航空体系运作,第一批出产芯片估计于2023年开端交给。

与此一起,国内晶圆代工三巨子中芯世界、华虹集团和晶合集成在半导体芯片缺少、产品价格上升的继续影响下,2022年榜首季度营收算计市占率逾越10%,取得大丰收。

中芯世界方面,一季度出售收入和毛利率坚持添加,出售收入为18.42亿美元,环比添加16.6%,同比添加66.9%;毛利率为40.7%,环比添加5.7个百分点,同比添加18个百分点。第1季度运营赢利为5亿3千6百万美元,环比添加27.6%,同比添加330%。归属于公司的应占赢利为4亿4千7百万美元,归属于非控制性权益应占赢利为1亿2千2百万美元。中芯世界估计第二季度出售收入估计环比添加1%到3%,毛利率估计在37%到39%之间。

中芯世界联合首席执行官赵水兵博士表明,公司出售收入及毛利率添加的动力来自于产品组合的优化以及价格调整,全体推动均匀出售单价环比上升13%,出货量环比添加7%。毛利率逾越指引首要有两个要素,一、因为疫情原因,公司将原定一季度的年度保护推迟到其他季度;二、疫情对天津、深圳厂区的影响低于预期。

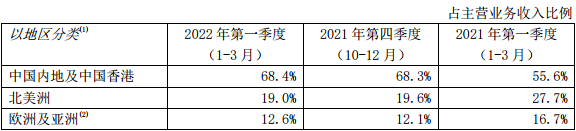

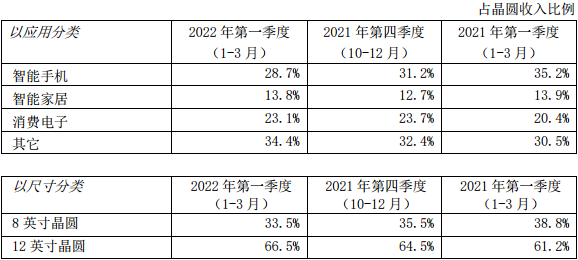

笔者注意到,在中芯世界发布的一季度财报中,出售收入按区域来看,我国内地及我国香港、北美区域和欧亚区域占比分别为68%、19%和13%,各区域收入均有添加;晶圆依照应用来区分,智能手机、智能家居、消费电子和其它电子类别占比分别为29%、14%、23%和34%,收入均有一到三成的添加,其间智能手机、消费电子占比下降,智能家居和其他类别占比上升,也和当时商场的行情趋势共同,契合公司对商场需求判别及产能分配的布置。

此外,中芯世界也披露了8英寸、12英寸收入占比,能够看到本年一季度中芯世界8英寸晶圆收入占比为33.5%,而12英寸晶圆收入占比为66.5%。在扩产方面,中芯世界一季度新增了2.8万片折合8英寸的月产能。据笔者了解,中芯世界于本年年初破土动工上海临港新厂,一起稳步推动北京和深圳两个项目,估计本年末前投入出产。信任2022年中芯世界方案产能总增量会逾越上一年。

在此次TrendForce的核算中,华虹集团排在了第6位,与上一季度排名相同。据悉,华虹集团以集成电路制作为主业,具有8+12英寸出产线先进工艺技能。本次核算的华虹集团包含华虹宏力和上海华力的整体产能。其间,华虹宏力是上市公司华虹半导体的首要财物。

华虹半导体在上海金桥和张江建有三座8英寸晶圆厂(华虹一厂、二厂及三厂),月产能约19万片。一起在无锡高新技能工业开发区内有一座月产能6.5万片的12英寸晶圆厂(华虹七厂),也是全球榜首条12英寸功率器材代工出产线。

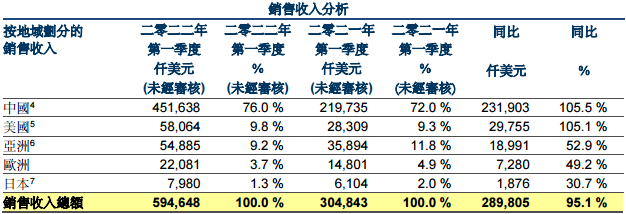

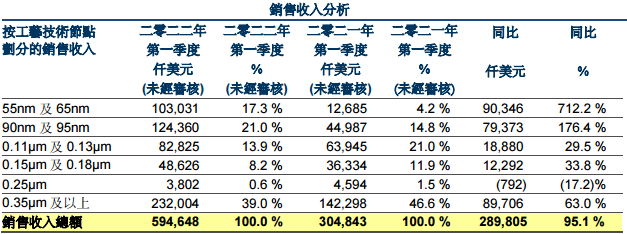

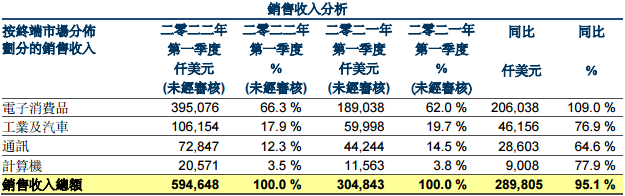

现在,华虹半导体已发布了一季度成绩,2022年榜首季度未经审阅营收5.946亿美元,同比添加95.1%;净赢利1.029亿美元,同比上升211.4%。与中芯世界类似,华虹半导体晶圆产品也会集在8英寸和12英寸晶圆上,其间8英寸晶圆占比55.9%,12英寸晶圆占比44.1%,出售收入分別为3.326亿美元及2.620亿美元。

相同,华虹半导体本季度来自于我国的出售收入4.516亿美元,占有出售总额的76.0%,同比添加105.5%,首要是因为各个技能渠道产品的需求添加。

按工艺节点来看,华虹半导体一季度在55nm及65nm工艺技能节点的出售收入为1.030亿美元,同比添加712.2%,首要得益于NOR flash、CIS及逻辑产品的需求添加,这也是其工艺分类下面添加最大的部分。而占比最高的是0.35µm及以上工艺技能节点的出售收入,高达2.320亿美元,同比添加63.0%,首要得益于超级结、IGBT、通用MOSFET及其他电源办理产品的需求添加。

关于华虹半导体而言,按终端商场散布情况来看,电子消费品是其榜首大终端商场,出售收入3.91亿美元,占出售收入总额的66.3%,同比添加109.0%。

此次合肥晶合集成一举逾越高塔半导体跃居第九名,一季营收达4.4亿美元。能够看到在市占率方面,晶合集成1.4%与前一名世界先进1.5%的间隔现已近在咫尺。此外,晶合集成26.0%的环比添加率排在了TOP 10的榜首位。

值得注意的是,就在上星期证监会发布公告称,赞同晶合集成初次揭露发行股票的注册请求。据悉,晶合集成首要供给150nm至90nm的晶圆代工服务,所代工的首要产品为面板显现驱动芯片,其被广泛应用于液晶面板范畴,包含电视、显现屏、笔记本电脑、平板电脑、手机、智能穿戴设备等产品中。

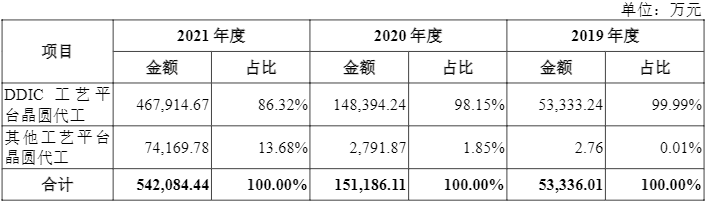

晶合集成向客户供给DDIC及其他工艺渠道的晶圆代工服务,依照渠道工艺分类的主营事务s收入构成如下:

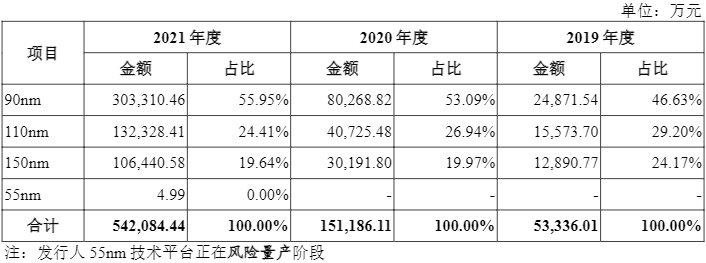

在晶合集成的招股书中,从详细的不同节点的制程工艺所奉献的营收占比来看,90nm一直是晶合集成收入占比最高的制程节点,2021年度占比高达55.95%,其次是110nm,占比24.41%;150nm的占比为19.64%。55nm在2021年末危险量产,但没有奉献多少营收。

整体看来,虽然晶合集成已完成150nm-90nm制程节点量产,并正在进行55nm制程技能渠道的危险量产,但大陆别的两家巨子中芯世界、华虹半导体实际上现已敞开了55nm制程的事务营收,更不用说台积电、三星等头部企业,因而晶合集成与他们存在较大间隔。为此晶合集成募资投向的要点方向之一便是先进制程工艺的研制。

笔者注意到,招股书中显现,晶合集本钱次拟募资95亿元,其间49亿元将投入到合肥晶合集成电路先进工艺研制项目,其间就包含了28nm逻辑及OLED芯片工艺渠道研制项目。此外,31亿元将用于收买制作基地厂房及厂务设备,15亿元将用于弥补流动资金及归还借款。作为现在我国大陆营收第三大、12英寸晶圆代工产能第三大的纯晶圆代工企业,信任晶合集成也会尽快赶上愈加先进的工艺节点,追逐前面队伍的脚步。

能够看到,大陆三巨子中芯世界、华虹集团、晶合集成三者事务上有着显着的差异,中芯世界归纳实力更强,华虹更重视CMOS传感器等,晶合集成则要点发力显现驱动芯片。但三者的共同点在于,先进工艺节点与前面的台积电、三星等还差着一大截间隔,这也是现在大陆晶圆代工工业最大的痛点。

据笔者了解,台积电在2022年本钱开销将到达400-440亿美元,其间70%-80%将会集于先进技能产品线nm制作工艺。台积电和三星均已完成量产的芯片制程到达5nm,5nm以下的制程也在竞相研制强占,而大陆区域晶圆工艺制程落后大概是两到三代。

大陆晶圆制作遭到设备、资料、技能等许多要素的约束,制程相对落后,尤其是光刻机范畴,大陆遭到的限制较多。因为晶圆代工设备需求坚实的技能壁垒和客户壁垒,而半导体制作设备的商场根本都被海外企业占有,几家世界企业占有全球90%以上的商场份额。比方中心设备光刻机是荷兰ASML一家独大,占有75%的商场份额,在高端光刻机(EUV)范畴简直强占悉数商场。虽然晶圆代工设备国内企业快速生长,但技能节点大都都还比较落后,大部分设备在28nm制程以上,在高端光刻机等中心设备方面依旧空白。所以,现在从芯片制作设备、制作资料到芯片制作工艺,我国都与世界先进水平有较大的间隔,但这个间隔一直在缩小,并且未来一定会有所突破。

那么大陆晶圆代工工业未来增速怎么?依据我国半导体职业协会核算,2021年我国集成电路工业出售额为10458.3亿元,同比添加18.2%。其间制作业完成出售额3176亿元人民币,相较于2011年的431.6亿元人民币,复合添加率达22.09%,完成高速安稳添加。能够看到,我国大陆晶圆代工职业起步较晚,但发展速度很快。

以轿车范畴为例,轿车从燃油化转向电动化、智能化、网联化的过程中,整车芯片用量也在逐渐上涨。据天风电子测算,2020年全球约需求439亿颗轿车芯片,2035年添加为1285亿颗。可见芯片将成为轿车新赢利添加点;此外,“”工程全面发动,经过构建数据中心、云核算、大数据一体化的新式算力网络体系,将东部算力需求有序引导至西部,优化数据中心建造布局,利好AI超算中心建造,AI芯片有望因而获益。

虽然“缺芯”的论题缕缕不停,但在供需严重的情况下,晶圆代工厂们仍然斩获累累硕果。但要指出的是,现在晶圆代工厂产能满载情况下仍然无法满意商场需求,跟着本年以及2023年更多新产能的落地投产,或许才干真实缓解“缺芯”的严重程度。