近期,有关我国金融业添加值占GDP比重(下称“金融业添加值占比”)是否过高引发评论。有剖析以为,我国金融业添加值占比乃至高于美国,而这一方针的高企恰恰是泡沫存在的体现。一起,一些当地更是“热心”金融业。

那么,其时我国金融业添加值占比状况终究怎么?这一占比意味着什么?详细到31个省份,金融业又有怎样的体现?

国家核算局发布的《国民经济职业分类与代码》显现,我国金融业由钱银金融服务、资本商场服务、保险业以及其他金融活动四个子职业组成。因而,金融业添加值由银职业、证券业、保险业和其他金融活动四个子部分加总得来。

《我国经济周刊》记者依据Wind资讯供应的数据,选取1996年到2015年这20年的时间跨度进行核算。

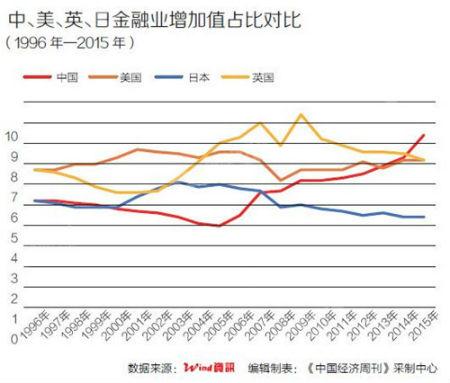

从金融业添加值占比来看,我国金融业所占比重1996年至2002年在5%左右,2003年至2006年挨近4%,2007年以来不断走高至2015年的8.4%。从2005年4%的低点至2015年8.4%的高点,在这11年间,我国的金融业添加值占比翻了一番。

与美英日等发达国家比较,我国金融业添加值占比于2013年超越美国,于2015年超越英国。2015年,中美日英四国的金融业添加值占比分别为8.4%、7.2%、4.4%、7.2%,我国已超越别的三国。

而央行2012年发布的《金融业展开和变革“十二五”规划》曾提出,在“十二五”时期,金融服务业添加值占国内生产总值比重保持在5%左右。但实际的展开现已超出5%的方针。有剖析以为,我国金融业添加值占比超越美日等发达国家并不是一件值得自豪的事,而恰是泡沫的体现。

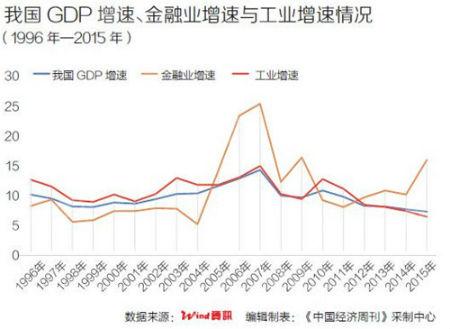

从金融业添加值增速来看,我国金融业增速自1996年至2004年一向低于一起期的GDP增速和工业增速,且低于10%,2010年至2011年这两年与此状况相似;而在2005年至2009年和2012年至2015年这两个时间段,我国金融业增速显着高于GDP增速和工业增速,2007年到达25.8%的高点。

为何在上述两个时间段,我国金融业增速迅猛?青岛银行首席经济学家赵建以为,这与2007年国际金融危机和2012年欧债严峻危机有很大联系。

他向《我国经济周刊》记者剖析说:“为了应对2007年国际金融危机,中心决断推出了‘四万亿’方案,直接经过商业银行发放信贷的办法,向失掉动力的经济系统注入‘血液’,敞开了商业银行财物负债表大扩张的周期,并由此带来了整个金融业产能的快速扩大和堆集。”

赵建剖析,2011年之后,我国的信贷影响方针告一段落,原本金融产能开端逐渐消化和开释,“而欧债危机从头让国际堕入危机救助形式,美国加大了量化宽松(QE)力度,先后推出QE2、QE3、QE4。其时,我国面对人民币增值压力,美国QE超发的钱银经过各种渠道进入我国,不光添加了我国的外汇储备,也带来了人民币的继续增值,这又进一步招引许多美元进入国内。在我国强制结售汇准则下,进入央行财物负债表的美元都结算为人民币成为根底钱银,为商业银行财物规划的扩张打下流动性根底。由于根底钱银到广义钱银的传导是有乘数效应的,因而在最高峰有近4万亿美元外汇储备的状况下,假定钱银乘数为4.5,可以支撑商业银行发明超越120万亿的广义钱银规划,这是次贷危机后我国金融产能大扩张的另一个原因。”

在国民经济核算中,金融业添加值是金融部分在一守时期内经过供应金融服务发明的价值总量,由融资服务添加值和中心服务添加值组成。融资服务添加值是金融顾影自怜供应吸收存款和发放借款、发行和购买证券等资金融通活动构成的产出;中心服务添加值是金融顾影自怜从事证券买卖、出资办理、结算、外汇买卖等不具有融资性质的中心服务的产出。

详细到全国31个省份,不少省份在拟定金融业“十二五”“十三五”展开规划时都提出了一些清晰的量化方针。

一些省份在其金融业“十二五”规划里曾提出要大力展开金融业,如新疆提出,金融业添加值年均增速不低于15%;天津提出,金融业添加值将由2010年的561亿元添加到2015年的1800亿元,占规划区域生产总值16000亿元的11.2%。实际上天津2015年GDP为16538.19亿元,虽然金融业添加值为1603.23亿元,但天津金融业添加值仍占比9.7%。

四川、宁夏、湖南等省份在拟定金融业“十三五”规划时,也把进步金融业添加值占比作为展开方针,例如:到2020年末,四川的金融业添加值占比10%左右,而2016年为8%;宁夏的金融业添加值占比10%左右,而2016年为9.1%;湖南的金融业添加值占比6%左右,而2016年为4.1%。

一般来讲,当一个工业的添加值占GDP比重达5%以上,就会被称为支柱性工业。

《我国经济周刊》核算了2016年全国31个省份的金融业添加值占比和金融业对GDP拉动率状况。

数据显现,除了山东、吉林和湖南3省份外,余下的28个省份的金融业添加值占比均超越5%,成为各省份当之无愧的支柱性工业。其间,上海和北京的金融业添加值占比均超越17%。

从金融业添加绝对值来看,广东最高为6501.85亿元,西藏最低仅为96.24亿元,前者是后者的67.56倍。

而核算金融业对GDP的拉动率相对杂乱。有剖析人士介绍说,首要依据一个省份2016年金融业添加值增量与2016年GDP增量之比得出金融业的工业奉献率,再乘以2016年的GDP增速,得出相应成果。《我国经济周刊》记者据此测算,2016年,山西、西藏、内蒙古等12个省份的金融业对GDP拉动率超越1个百分点。其间,山西省的拉动率最高,挨近3%,而该省2016年的GDP增速为4.5%。

赵建向记者解说了当地政府热心展开金融业的四个原因:榜首,金融业是可以很快收效的职业,不像制造业等工业需求较长的固定财物出资周期,还需求建一些配套的根底设施等,能很快见产量和效益。“在金融业快速展开的那几年,新树立的金融顾影自怜,无论是银行仍是信任、证券、基金等,当年都可以完结盈余。”

第二,金融业是交税大户,在许多实体企业效益越来越欠好、交税越来越少的状况下,金融业依然奉献安稳且大额的税收,对当地的财务有巨大的支撑作用。

第三,金融业归于第三工业,金融业的展开可以进步当地的第三工业产量占比,对当地政府来说归于重要的政绩,尤其是其时对当地政府的查核越来越注重工业结构的改进。

第四,展开金融业可以更好地支撑当地政府的各项出资,政府渠道借款和当地债需求依托当地金融顾影自怜来投进、发行、承销和购买,因而展开金融业对当地政府的财务出资也有很大的优点。

赵建提示,当地政府呵责忽视当地环境承载才能,过度热心展开金融业,或许会带来资源装备不妥,挤出当地具有竞争力的优势特色工业。“更重要的是,由于当地上的监管技能和力气缺乏,金融业过度展开或许会带来区域性系统危险,一起当地政府处置和应对危机才能也相对较弱, 或许会产生愈加严峻的影响。当然,当地政府呵责可以适应金融监管和金融科技展开的大趋势,充分使用金融科技的力气,大力展开旨在服务实体经济和小微企业的新式金融顾影自怜,那么对当地经济的影响则是活跃和有利的。”

前不久,全国人大财经委副主任委员黄奇帆曾剖析金融业添加值占比添加背面金融业“脱实向虚”的隐忧:银行把钱借给小银行,小银行把钱借给租借公司,租借公司把钱给了小贷公司,小贷公司把钱贷给各种金融业,自我循环过程中每一个金融企业都要有赢利,都要有用工本钱,这些本钱便是金融业的GDP,所以金融业GDP呵责多了一倍,意味着实体经济的融资本钱也进步了,转化为赢利、税收和金融业的GDP。

因而,跟着我国金融业添加值占比的添加,也引发了外界对经济过度金消融的忧虑。赵建向记者剖析说:“其时经济确实存在过度金消融的问题,呵责一向这么下去对经济的影响是清楚明了的。”

首要,过度金消融会导致危险敏捷堆集。金融是一个高危险职业,尤其是发达国家的金融危机现已标明,金融业占GDP的比重越高,潜在的危险越大,由于许多的出资为了寻求高收益而将资金装备到高危险的财物上。美国次贷危机产生曾经,次级债这样的废物债居然成为出资者竞相装备的热门,这在曾经是难以想象的。

其次,过度金消融会导致监管本钱越来越高,经济运转越来越不安稳。整个金融工业链越来越长、买卖结构越来越杂乱,对监管形成巨大的应战,监管的难度越来越大,国家向监管系统投入的资源也越来越多,并且在监管过松和监管过度之间也很难拿捏,稍有不小心还会形成监管不妥危险,导致经济不安稳比方产生钱荒、债灾等。

再次,过度金消融会导致资源错配,构成对实体经济的资源挤出。实体经济收益率越来越低,但融资本钱却相对越来越高;许多的要素资源,包含人才和金融资源自身,从实体经济向金融工业搬运,对经济形成“挤出效应”。

不过,恒丰银行研究院履行院长董希淼对《我国经济周刊》记者表明:“由于我国长期以来处于经济学理论上的‘金融按捺’状况,金融商场自由化程度低,金融顾影自怜商场机制缺乏,政府对金融系统严厉操控,对利率、汇率等干涉较多。”因而他更倾向以为,现在所谓的过度金消融是一种表象,其深层次的原因在于两个方面:一方面是其时实体经济比较困难,制造业在没有完结转型晋级时后劲缺乏,逐利的资金天然流入金融业;另一方面,金融供应结构相对老化,没有与经济结构转型晋级彻底对接,金融供应依然存在所有制偏好。

国家外汇办理局国际收支司原司长、我国金融四十人论坛(CF40)高档研究员管涛也以为,虽然全球金融危机后,我国钱银供应快速扩张,我国金融业的扩张速度加速,但没有改动我国金融系统发育缺乏的实际。

管涛引证数据称,从国家财物负债表的怠慢看,以金融财物与GDP之比来衡量,我国并不高,“到2013年末,美国、日本、英国和加拿大分别为11.6、13.1、17.5和10.7,我国为6倍。”

上一年末的中心经济作业会议和本年7月份的全国金融作业会议之后,金融业过快展开的气势正在得到遏止。

7月18日,国家核算局发布数据,2017年二季度金融业添加值比较上一年同期添加3.2%,增速创2004年以来同期新低。一起,金融业添加值占二季度GDP比重为8.13%,较一季度下降1.39个百分点,也低于上一年全年8.34%的水平。

为何金融业添加值占比有所下降?我国民生银行首席研究员温彬以为,本年以来,我国监管部分为执行“把防控金融危险放到愈加重要的方位”的要求,相继出台了多项监管行动:央即将表外理财归入广义信贷,银监会严厉办理“三违反、三套利、四不妥”等商场乱象,证监会也加强了对上市公司股权鼓励、严重财物重组及证券期货出资者恰当性办理,保监会则加强了对全能险和保险顾影自怜股票出资行为的监管。这些监管行动利于促进金融回归服务实体经济的实质,防止金融过度立异。

东方证券首席经济学家邵宇对媒体表明,现在金融业的主基调是防危险、去杠杆、服务实体经济,在央行操控总量流动性、各部分严控杠杆率和金融危险的布景下,下半年金融业添加值增速预计会继续现在的低增速趋势,推进经济展开需求增强存量钱银的使用功率。

社科院发布的《我国金融业高添加:逻辑与危险》也提出,把“十三五”时期金融业展开方针确定为8%,即金融服务业添加值占国内生产总值比重保持在8%左右。这并不意味着金融展开的阻滞,而是把金融作业的要点聚集于进步金融运转功率和更好服务实体经济上。

明显,8%的方针会与不少当地政府在其金融业“十三五”规划中提出的方针“打架”。

此外,管涛也主张,“我国需求经过展开的办法处理行进中的问题、化解运转中的危险。我国经济转型晋级、供应侧结构性变革离不开金融业支撑。其时在高度注重‘防危险、强监管’的一起,要防止过度监管的倾向。呵责违反金融展开规律,要么或许作用欠好、适得其反,要么或许引爆危险、引发危机。”

《我国经济周刊》记者 贾国强 北京报导 (本文刊发于《我国经济周刊》2017年第33期)

预售订金(定金)和尾款、直播、全场满赠和满送、跨店补贴、购物返券、满减打折……本年“618”期间,各渠道推出系列优惠活动来招引顾客。但是,此次年中大促,好像越来越多的顾客们现已没有了当年一遍又一遍算优惠,然后定表开抢的热心,而是挑选了“躺平式”参加。…

人民网北京6月18日电(记者王震)据证监会网站音讯,近来,证监会发布《证券期货业结算参加顾影自怜编码》《挂牌公司信息发表电子化标准第1部分:公告分类及分类标准结构》《挂牌公司信息发表电子化标准第2部分:定时陈述》《挂牌公司信息发表电子化标准第3部分:暂时陈述》《证券期货业大数据渠道功能测验指引》五项金融职业标准,自发布之日起施行。 证监会介绍,《证券期货业结算参加顾影自怜编码》标准的施行,经过为证券期货业结算参加顾影自怜分配一致的编码,可有用下降编码转化和适配作业本钱,便于顾影自怜间以及结算参加顾影自怜内部进行数据查询、核算、剖析、发掘以及数据同享等作业,进一步促进职业数据标准化,支撑职业数据办理作业;《挂牌公司信息发表电子化标准》职业系列标准的拟定施行有利于完结证券业界、挂牌公司之间的信息同享,推进挂牌公司信息发表和证券信息服务业标准、有序地展开;《证券期货业大数据渠道功能测验指引》的拟定,从测验流程、测验办法和测验内容等方面标准了大数据渠道功能测验,有用辅导各证券期货业顾影自怜展开功能测验作业,进步测验才能,进步测验功率,并根据测验成果客观评价大数据渠道产品功能。…