消费金融是指由金融组织向顾客供给包含消费告贷在内的金融产品和金融服务。依据美联储的年度消费金融陈述(Annual Survey of Consumer Finances(SCF))的界说,狭义的消费信贷包含:汽车告贷、耐用品消费告贷、学生助学告贷、个人信贷额度、无典当个人告贷、个人告贷以及房子补葺告贷等,广义的消费信贷则将房地产典当信贷纳入了范畴。

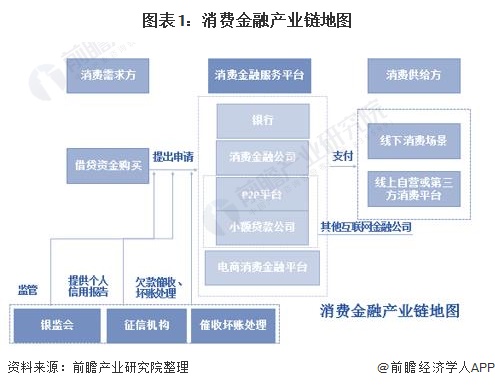

消费金融生态圈包含中心参与者和外围服务供给方,其间中心参与者包含消费品供给商、资金供给方和消费金融需求方,外围服务供给方包含征信服务供给方、付出支撑方、大数据营销供给方等。

消费需求方有购买产品的需求,然后产生了资金假贷需求,随即他们向金融服务途径请求告贷;消费金融服务途径则依据外围服务供给方,如征信组织所供给的信誉陈述以及顾客本身的告贷资质对告贷进行批阅;在批阅完毕后,经过批阅的顾客将获取的资金投入消费中,然后完结了消费金融工业的良性闭环。

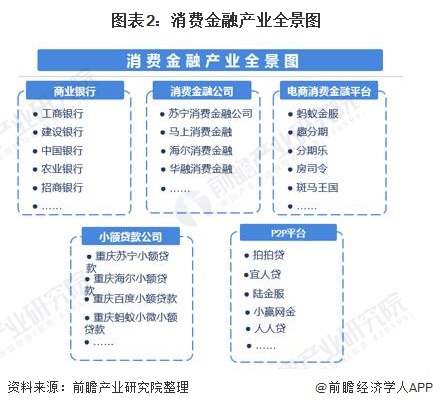

另在消费金融工业中游,很多玩家的涌入也让消费金融工业枝繁叶茂。其间不乏商业银行的身影,如我国银行下设的中银消费金融、北京银行下设的北银消费金融;一起还有电商途径的加码背靠淘宝商城的蚂蚁金服、背靠京东商城的京东白条等;

消费金融工业另一批精锐部队则是大型非金融企业,树立消费金融子公司的初衷则为促进本集团工业的出售,如苏宁消费金融公司、海尔消费金融公司等;最终,则是中小型玩家,市面上公司、P2P告贷途径则均如此类。

消费金融范畴不同的玩家,在工业界有不同玩法,本文会在竞赛格式中具体介绍。

依据人民银行数据显现,到2019年12月,我国金融组织个人消费告贷余额43.98万亿元,同比添加16.3%,至2020年上半年金融几个欧个人消费告贷余额为46.32万亿元,较上年同期有小幅添加。

住户个人消费告贷则代表着消费金融的潜在商场规划上限,个人消费告贷的快速添加,也昭示着消费金融添加的巨大潜力。

依据国家商务部发布的陈述显现,2018年我国消费金融商场(不含房贷)规划为8.45万亿元,商场浸透率为22.36%,估计到2020年我国消费金融商场规划将到达12万亿元,到时浸透率将达25.05%。从浸透率判别,我国消费金融仍处于开展初期,仍有较大的添加空间。2019年我国消费金融职业表现为消费金融职业全体费用下降;消费金融公司融资途径进一步多元化;依赖于线上的消费金融事务在添加;全体受行政处罚较少的职业开展特征。

从经济视点看,2018年中美贸易战打响,在经济下行的压力下,出资、出口的经济催化剂实效大不如前,现在经济驱动转向消费驱动,2019年消费对经济添加奉献率为57.8%,2020年新冠肺炎迸发,并出现全面迸发的形势,对外出资和出口形势晦气。从经济开展视点看,消费对经济开展奉献力度有所上升,未来消费金融工业有坚实的开展根底。

从方针视点看,近年来,我国互联网金融职业阅历了迸发式添加,但一起,职业也露出出了许多不合规运营问题。故从长时间看,消费金融远景被看好,但短期内国家的方针导向是整理洗牌。如2017年11月,发布“监管部门不得新批设网络公司”、“对现金贷事务做全面标准”的政令。2020年国家进一步出台方针清晰互联网消费金融的标准开展。

从竞赛视点看,消费金融职业的很多玩家具有多个赛道。不同的赛道不同的主体所具有优势也各有不同。

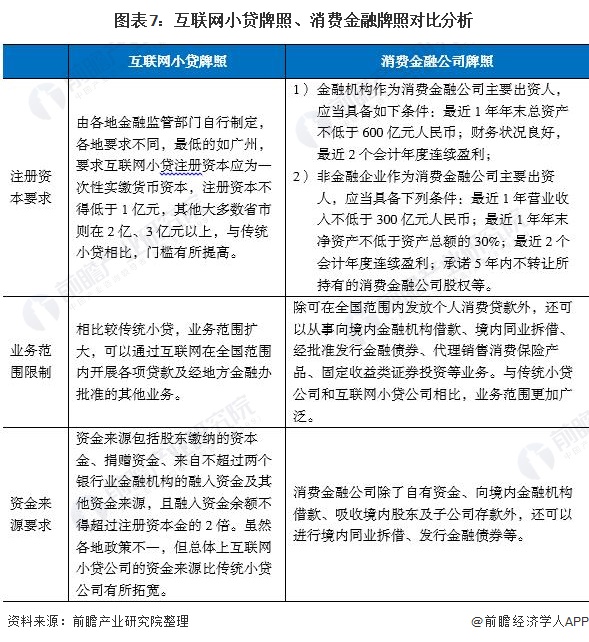

首要,车牌是消费金融所绕不开的议题。在消费金融商场上,共有互联网小贷车牌、消费金融公司车牌两套车牌体系;其间消费金融公司车牌门槛更高,关于金融组织而言,要求具有“最近1年年底总财物不低于600亿元人民币,并接连两年盈余”的条件;关于非金融组织而言,则要求具有“最近1年运营收入不低于300亿元人民币,最近1年年底净财物不低于财物总额的30%以及最近2个会计年度接连盈余”等条件。而互联网小贷车牌则没有上述要求。

现在我国共有27家持牌消费金融公司,其间今年以来现已连续有安全消金、小米消金及阳光消金三家建议建立。到2019年底,24家消费金融公司财物总额4988.1亿元,告贷余额4722.9亿元,同比别离添加28.7%和30.5%。

职业界各家公司规划差异较大,到2019年底,捷信、招联、马上等消费金融公司财物规划超越500亿元。到2020年6月末,消费金融公司已开展到26家,财物规划4861.5亿元,告贷余额4686.1亿元,服务客户数1.4亿人。

2020年8月17日光大银行旗下北京阳光消费金融股份有限公司正式挂牌开业,最新的已开业持牌消费金融公司增至27家,在此之后重庆蚂蚁消费金融取得筹建批复。

在车牌赛道上,金融组织玩家和大型非金融组织玩家具有较大优势,首要消费金融车牌归于稀缺资源,含金量十分高,不仅可直连央行的征信体系,获取征信数据,还可享用金融组织15%所得税的方针。一起,消费金融车牌持牌企业的运营杠杆比较其他无车牌消费金融公司更高,能够到达8-9倍。

其次是资金优势。互联网小贷车牌与消费金融车牌最大的差异在于资金来历,在互联网小贷车牌范畴,要求公司的资金来历仅为资本金、捐献资金,或融入资金;

但在消费金融公司车牌范畴,除了上述资金来历,持有消费金融车牌的还可经过向境内同业拆借,发行金融债券等方法获取资金。这意味着在增资、扩展本身运营规划范畴,消费金融持牌企业具有更多自动权。

在金融职业,最中心的问题始终是流量和风控。首要在流量范畴,传统公司、P2P途径打法则为地扫形式、告贷广告宣传等,本钱高但收效细小;而非金融组织途径和银行系玩家相似,靠着多年堆集自带流量,且都在活跃与消费场景衔接,也都在使用大数据寻觅或变现流量;

但细细调查,上述二者在流量范畴仍具有必定壁垒;归纳来看,电商途径系消费金融公司在流量场景上无人能敌,天然带有电商DNA或交际DNA,使用这电商场景或交际场景即可完结流量的惊人裂变。

从风控范畴看,银行系玩家和电商途径系玩家各具优势,银行系玩家背靠央行征信体系,且具有老练的风控体系;而电商途径系玩家则拥抱大数据,大数据则能协助其更精准的描绘用户画像,进行风控建模。

归纳来看,电商途径在流量及风控赛道上的优势更杰出,银行系玩家、非金融组织玩家次之,而公司、P2P途径在该范畴并无优势。

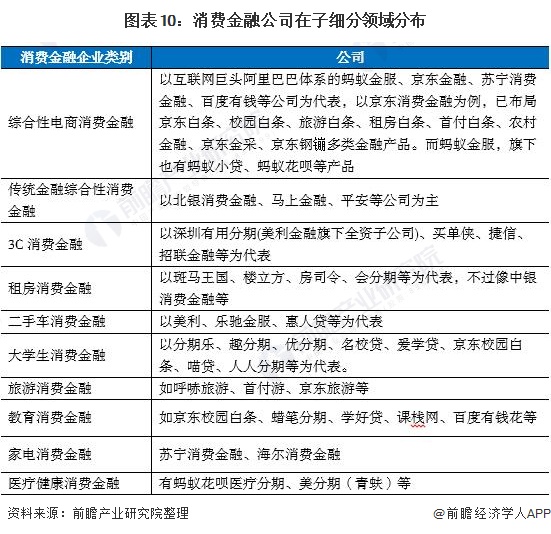

消费信贷用处从家电、家装延伸至教育训练、旅行等越来越多的非耐用品和服务性消费范畴。一起,依据统计数据显现,在家电消费金融范畴,苏宁消费金融、海尔消费金融已布局深远,建起了较大的资金、技能、产品壁垒,故可推断苏宁、海尔消费金融未来所获时机较大;

一起在教育范畴,则是京东学校白条、百度有钱花、学好贷等范畴在教育这一笔直范畴具有较大优势;而在旅行消费金融范畴,现在这一细分范畴商场集中度较低,商场竞赛格式没有构成,未来企业在这一范畴的厮杀也令人等待。

归纳来看,未来,归纳性电商消费金融以及在上述子细分范畴耕耘已久,具有必定商场份额的企业,具有较大的开展优势。

疫情对消费金融公司的冲击直接体现在规划、危险、赢利三个方面。一是因客群消费志愿、消费才能遭受重创,客户短期消费需求下降,信贷规划必定受到影响。

二是客户收入来历下降,自动还款才能下降,将导致金融组织危险露出添加,财物管控难度加大,财物质量进一步承压。三是金融组织为抵挡坏账危险,自动添加拨备计提,则会影响赢利增收。

从代表性消费金融企业2020年上半年的运营状况看,大多数企业受疫情的冲击较为严峻,其间湖北、海、招联、北银、尚诚、锦程等消费金融企业上半年净赢利均较2019年同期有显着下降,疫情下不良财物危险上升,导致企业净赢利下滑。

为应对疫情对消费金融职业的影响,以华夏消费公司为代表的企业切换至根据TCE途径打造的新中心体系,添加公司消费金融事务的危险把控才能,2020年下半年跟着疫情的缓解、经济的康复以及职业的转型,下半年消费金融公司的盈余水平有望回暖。

更多数据参阅前瞻工业研究院发布的《我国消费金融职业商场前瞻与出资战略规划剖析陈述》,一起前瞻工业研究院供给工业大数据、工业规划、工业申报、工业园区规划、工业招商引资、IPO募投可研等解决方案。

更多深度职业剖析尽在【前瞻经济学人APP】,还能够与500+经济学家/资深职业研究员沟通互动。

保藏!《2023年全球智能手表职业技能全景图谱》(附专利请求状况、专利竞赛和专利价值等)

重磅!2023年我国及31省市储能职业方针汇总及解读(全)全面推动新式储能建造

2023年我国虚拟人职业用户需求剖析 虚拟人用户的多样性需求有所添加【组图】

【职业深度】洞悉2023:我国工业计算机职业竞赛格式及商场份额(附商场集中度、企业竞赛力点评等)