回忆2017年和2018年一季度,在半导体景气量接连、国产电子品牌鼓起等要素的推进下,电子版块全体商场体现杰出。特别是2017年在消费电子高景气的带动下版块全体快速增加。

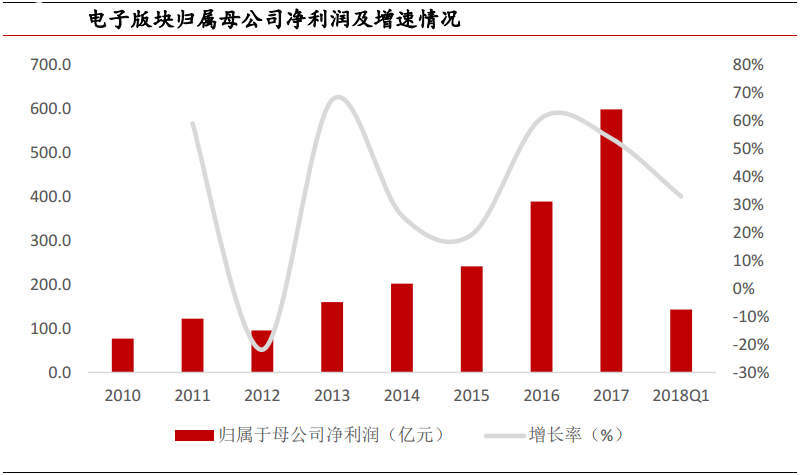

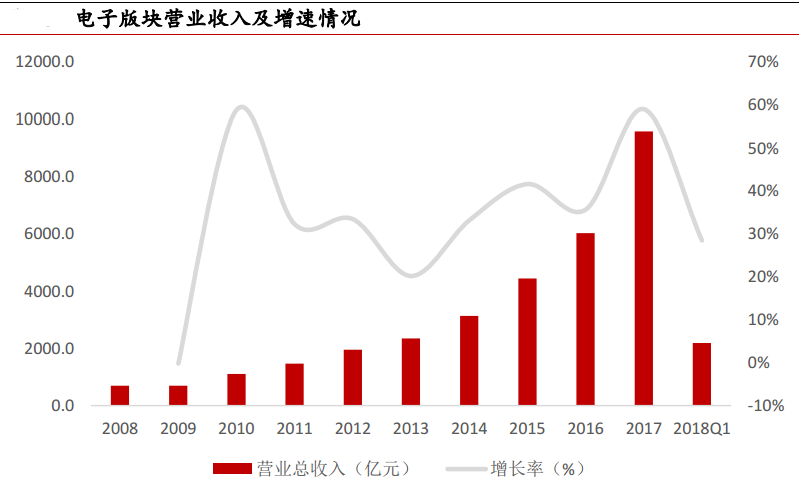

2017年电子职业完成总经营收入9593.83亿元,同比增加59.04%,完成归归于母公司股东净利润599.11亿元,同比增加53.75%,职业处于高景气量,职业全体净利润增加敏捷,公司盈余才能持续改进。

2018年Q1电子职业完成总经营收入2188.44亿元,同比增加28.51%,完成归归于母公司股东净利润143.26亿元,同比增加33.01%,职业在一季度仍坚持较高增速水平。

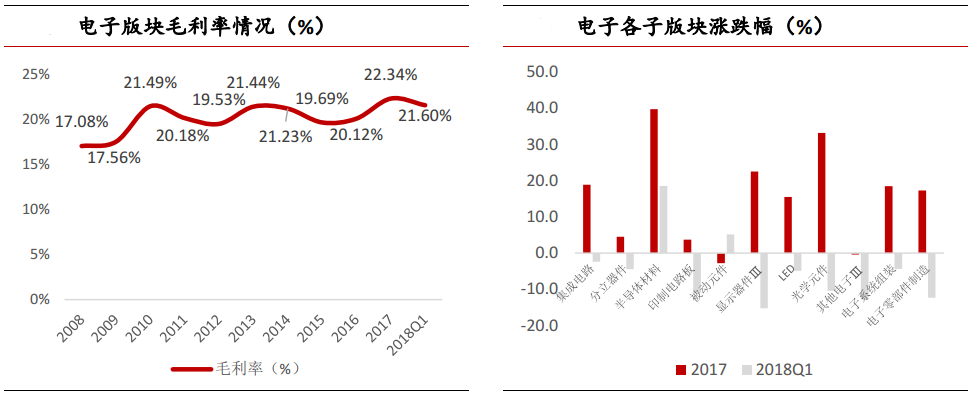

从盈余才能上看,2017年电子职业毛利率水平为22.34%,同比增加2.23%,毛利率进步首要原因是全职业产品立异带来的价格进步,以及消费电子回暖导致,而且高毛利率水平在 2018年Q1完成接连,为 21.60%。

比照各子职业,2017 年电子一切子版块只要被迫元件和其他电子出现小幅微跌,其他悉数上涨,涨幅最大的是光学元件,上涨33.17%;2018年Q1 电子版块股价体现急剧下滑,仅有半导体资料和被迫元件完成上涨,其他一切版块跌幅在2.34%-15.28%不等。

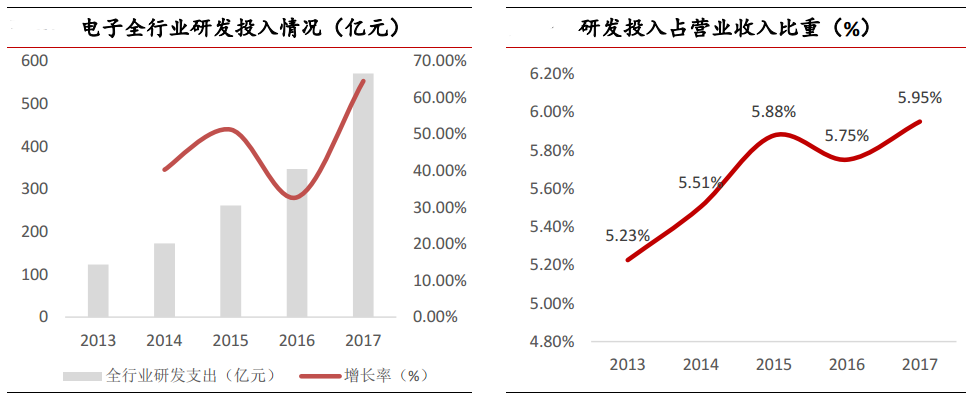

因为电子职业相对归于新式职业,首要受技能驱动,因而研制投入关于企业坚持中心竞争力至关重要。2017年全职业的研制投入到达570.99亿元,同比增加64.55%,研制投入占经营比重的5.95%,到达历史最高水平。持续的高研制投入是电子企业坚持全球竞争力的要害,也让咱们关于国内企业未来充满信心。

展望下半年,咱们以为在贸易战布景下,芯片国产化工业链具有中长期出资时机。此外看好 LED职业,特别看好下流的小距离LED屏和通用照明带来的出资时机。最终,咱们以为轿车电子有望接棒 3C 产品成为下一个推进电子工业开展的重要力气。

半导体国产化有望带动全工业链开展:根据WSTS的数据,到18年Q1全球半导体出售额已接连18个月完成环比增加,景气量仍旧高涨。跟着PC、手机产品销量的逐步放缓,集成电路工业开展的下流推进力气现已开端向轿车电子、AI、物联网等新式需求改变。大陆晶圆厂建厂潮有望带动本乡工业链完成跨越式开展。现在我国已成为全球半导体最大的商场,在强壮的需求和有力的。

小距离LED屏和通用照明拉动 LED 景气量持续:LED 职业阅历芯片价格跌落、大厂减产后已康复健康开展,16 年起出现求过于供态势,而且职业集中度逐步进步。根据 CSA 的数据,2016 年通用照明商场产量达 2040 亿元,占全体使用商场的比重为 47.6%;显现屏范畴,因为小距离 LED 显现技能的快速鼓起,占全体使用商场 12.8%。估计 2018 年 LED职业有望在通用照明浸透率进步、小距离 LED 显现屏代替等趋势下坚持高需求态势。

半导体职业自2016年头以来再次步入景气周期,未来景气量有望接连。根据WSTS的数据,2017年全球半导体出售额同比增加21.6%,初次打破4000亿美元,到18年Q1全球半导体出售额已接连18个月环比增加,景气量仍旧高涨。此外多家研讨机构包含 Gartner、WSTS 均上调了全年半导体的经营收入增速,到达17%~18%左右。

Gartner的猜测进一步标明,2017-2019年全球半导体工业出资将坚持接连增加。2017年全球半导体本钱开销将增加2.9%,达699.37亿美元;2018年可望到达736.14亿美元,增加率为5.3%;2019年将或许到达783.6亿美元规划,增加率为6.4%。

可见,全球半导体业界关于2017~2019年的开展局势仍是较为达观的。2017年全球半导体职业景气量高涨,咱们以为2018年有望接连。

咱们以为,未来轿车电子、物联网等新式商场将成为推进集成电路工业开展的新的驱动力。IC Insights的研讨显现,估计2015-2020年,物联网和轿车电子的复合增加率CAGR分别在 13.5%和10%左右。从增速的视点,未来几年IC产品需求增加最快的是物联网、轿车、医疗等使用范畴。

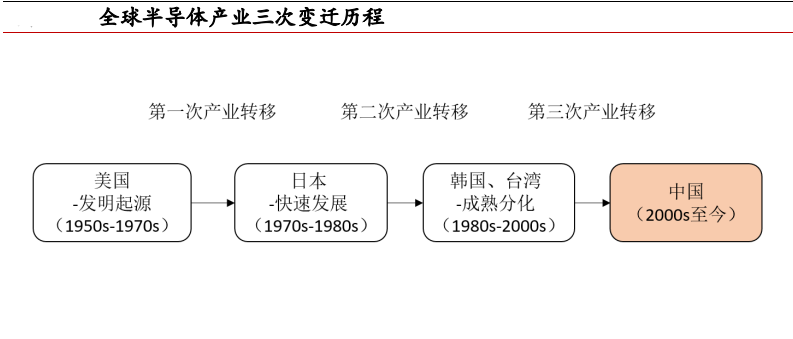

自从1958年德州仪器创造出生界上第一块集成电路以来,集成电路迅猛开展,历史上大致从西从东构成搬运。从上世纪50年代开展至今,集成电路大体阅历了三大开展阶段,分别是:在美国创造来源——在日本加快开展——在韩国台湾分解开展。

(1)第一次工业搬运:美国为了寻求更低的加工成本,技能逐步从美国引渡到日本,日本结合其时在家电职业的堆集,在PC DRAM商场取得美国认可,趁着80年代PC工业鼓起的春风,日本在1986年逾越美国成为全球最大的集成电路出产国家。

(2)第2次工业搬运:日本在上世纪90年代受经济危机影响,在DRAM技能晋级和晶圆厂投建方面难以给予资金支撑,韩国在各大财团的支撑下借机成为PC DRAM新的首要出产者,而台湾则凭仗Foundry形式的优势,在晶圆代工、芯片封测范畴成为代工龙头。

(3)第三次工业搬运:进入2000年后,计算机增速下滑,PC盈利渐渐衰退。但自从2007 年苹果发布第一代iPhone后,手机逐步替代计算机成为新的集成电路职业驱动要素。

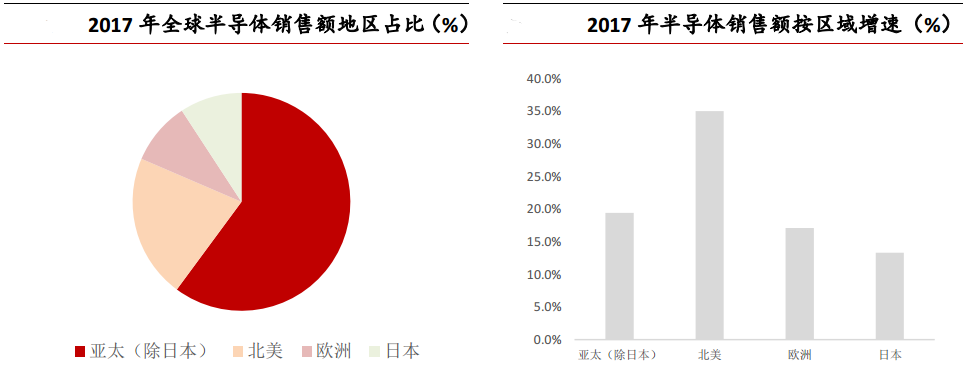

现在亚太区域仍然是半导体出售的最大商场。根据WSTS的数据,2017年亚太区域(除日本)半导体出售额全球占比为60.0%,到达2488亿美元;美洲出售额占比为21.3%,到达884亿美元;欧洲占比为9.2%,到达383亿美元;日本占比9.3%,到达390亿美金。从出售增速来看,亚太(除日本)区域在高出售额基数上仍然坚持快速增加,2017年年增19.4%;美洲出售额年增35.0%;欧洲年增17.1%;日本年增13.3%,增速较为缓慢.

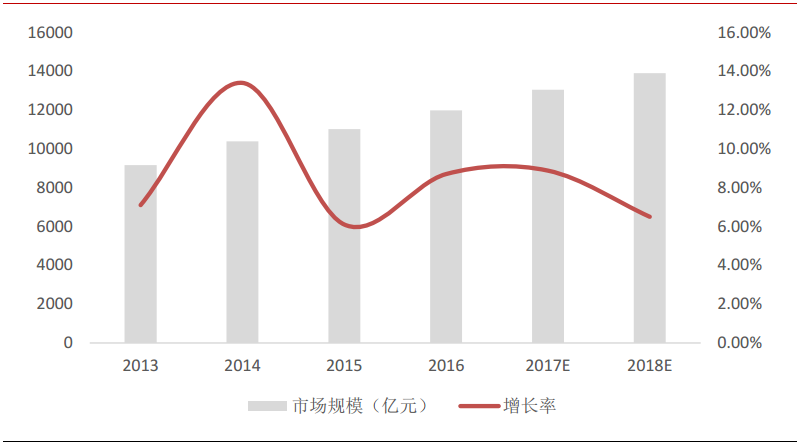

现在我国现已成为全球第一大消费电子出产和消费国家,对半导体的需求逐年进步。一起我国也是全球第一大半导体出售商场,2016年我国集成电路职业得到快速开展,商场规划达11985.9亿元,同比增加8.7%,规划及增速均持续领跑全球。

据统计,2017年我国集成电路商场增加率为9.0%左右,商场规划已到达13050亿元,估计2018年集成电路商场持续增加6.5%,商场规划将进步至13898亿元。

尽管我国半导体工业起步比较晚,与海外龙头公司比较在技能制程等归纳实力方面有较大距离,但我国正凭仗巨大的商场需求以及强有力的方针支撑,正扮演第三次集成电路工业搬运接受者的人物,跟着我国半导体工业布局不断完善,集成电路工业向我国搬运趋势不行阻挠。

主张重视各子版块的龙头企业以及收买了优质海外财物的公司,相关标的有:长电科技600584(集成电路封测全球第三)、兆易立异603986(NOR Flash+MCU+NAND 三大芯片范畴协同开展)、欧普照明603515(途径布局完善的照明职业龙头)、利亚德300296(深度获益于小距离 LED 屏)、均胜电子600699(整合优质轿车财物的轿车电子龙头)。

作者:牛牛投教,文章在各大财经媒体渠道均有发布,财经类新媒体,转载请注明出处,内容不作为任何出资根据!回来搜狐,检查更多