目前我国电子竞技行业产业链涉及领域广泛。电子竞技产业链的上游主要为电子竞技游戏产业,包括游戏研发和游戏运营等,代表企业主要有腾讯游戏、网易游戏、巨人网络、完美世界等。

电子竞技产业链中游主要为赛事运营、俱乐部与选手、电子竞技内容制作,其中电子竞技赛事运营是中国电子竞技产业链的核心环节,国内量子体育VSPN、香蕉游戏传媒、IMBA TV等成为近年发展较快的电子竞技赛事运营执行公司;此外,我国电子竞技代表性赛事主要有KPL、LPL、PCL等;主要电子竞技俱乐部有EDG、AG、IG、eStar等。

电子竞技产业链下游以电子竞技直播、电子竞技媒体及其他衍生产品的内容传播为主,是电子竞技运动推广和产业运营的重要组成部分,代表性企业有虎牙直播、斗鱼直播、抖音、快手等。

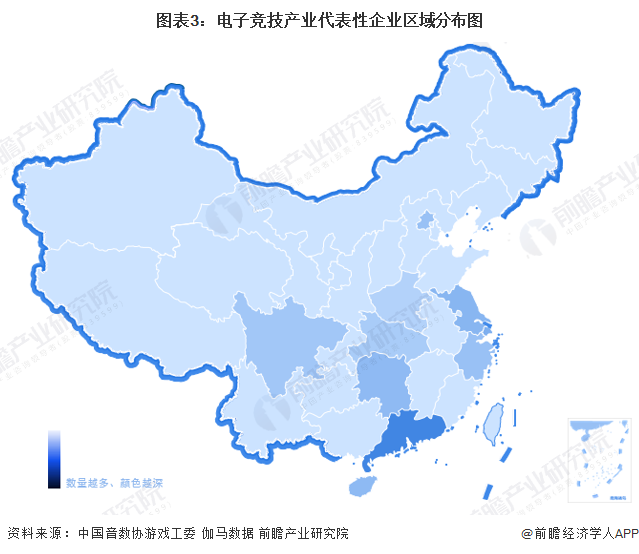

2022年,中国电子竞技企业在全国的分布情况是,广东省、上海市、江苏省、海南省、湖南省、北京市、浙江省、四川省的电子竞技公司数较多,占比均高于5%。其中,广东省电子竞技公司数占比为17.31%,上海电子竞技公司数占9.72%,江苏电子竞技公司数占8.42%,是电子竞技公司数最多的三个地区。

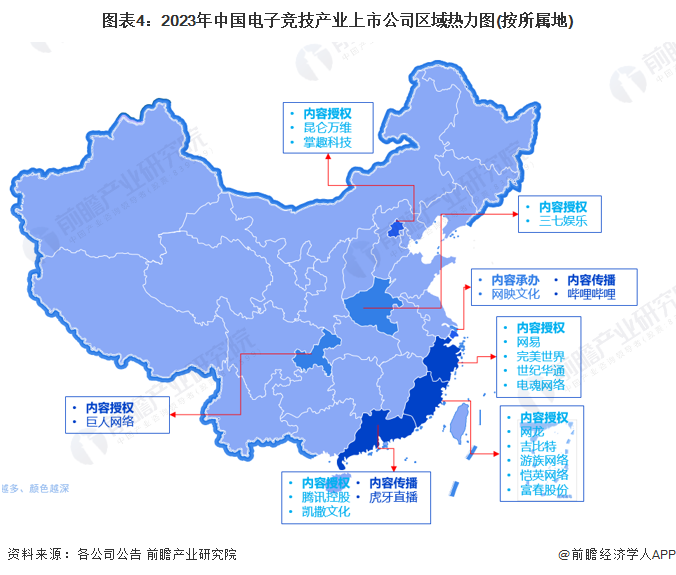

从产业链代表企业分布情况去看,电竞内容授权领域两大巨头腾讯和网易分别位于广东和浙江,电竞直播头部企业虎牙直播也位于广东,具体分布如下:

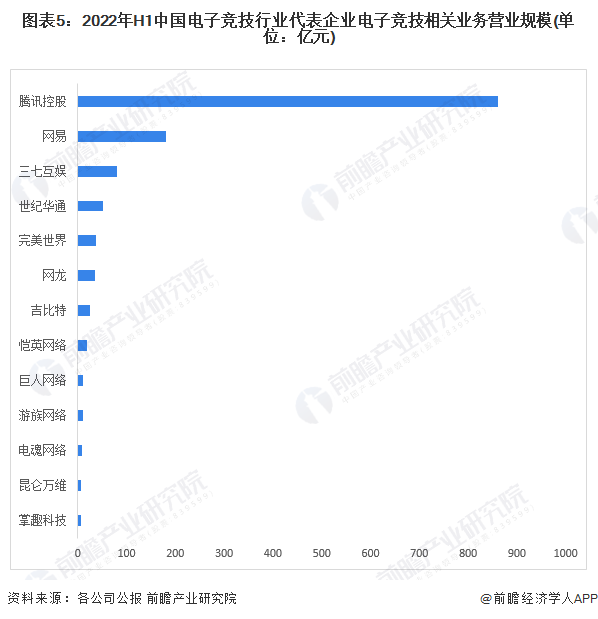

营业收入是体现公司业务经营成果的核心指标之一,对电竞企业而言,营业收入是其产品成绩、市场竞争力和总实力的直接体现。关注电竞企业营收表现有助于了解其现阶段业绩、业务布局与年初预期偏离情况、产品上线上半年,腾讯控股总营收共2695.05亿元,同比略降1.5%。归属于增值服务业务的游戏业务贡献营收达860.41亿元,占增值服务业务收入的59.6%、总营收的31.7%。其中,移动游戏仍为游戏业务贡献了主要营收,国内层面,在政策监管趋严和行业大趋势下行的背景下,《王者荣耀》、《天涯明月刀》手游、《DNF》《英雄联盟》等端游头部产品收入有所下滑,2022年Q2录得318亿元收入,同比下滑1%。总的来看,腾讯旗下游戏仍具备较强的市场竞争力。

2022上半年中国电子竞技行业其他代表企业电子竞技相关业务营业规模如下:

毛利率是公司经营效益的核心指标之一,对于电竞上市公司而言,毛利率能够有效体现其公司及业务的运营效益。整体上看,电竞内容授权企业毛利率水平整体较高,详细情况如下:

随着我国“十四五”规划对电子竞技行业的重视,各个电子竞技行业的上市企业都针对电子竞技业务的发展制定了相应的规划。具体的电子竞技行业上市公司的发展规划如下:

更多本行业研究分析详见前瞻产业研究院《中国电子竞技行业未来市场发展的潜力预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统IPO募投可研IPO业务与技术撰写IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对电子竞技行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来电子竞技行业发展轨迹及实践经验,对电子竞技行业未来...

在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。